Líderes

Pensar desde la marca: el nuevo marco estratégico para el CFO

El valor de marca es un concepto históricamente mal entendido. Cuando la consultora Interbrand realizó la primera valoración de una marca allá por 1988,la definición “cuantificación de un activointangible” se convirtió en el arquetipo a través del que todas las valoraciones se juzgaron de ahí en adelante.

Esta forma de entenderel valor de marca hizo que esta entrara a formar parte de los balances contables de las compañías. Y con ello, su importancia aumentó; pero también la confusión.

En el libro “The International Brand Valuation Manual”, de la consultora Gabriel Salinas,se definen 53 modelos de valoración de marca desarrollados por 47 compañías distintas. La autora afirma, además, que la valoración puede tener tres propósitos: la gestión de marca, la contabilidad y las transacciones.

En este artículo, quiero proponer uno más, el cuarto: la valoración de marca como una herramienta para la asignación de recursos.

¿Qué es la valoración de marca?

De acuerdo con la Organización Internacional de Normalización (ISO, por sus siglas en inglés), una valoración de marca es “la medición del valor monetario de una marca en un momento determinado del tiempo”. Esta definición, asumida generalmente por las organizaciones financieras, limita sus aplicaciones prácticas, pues reduce la valoración de marca a una mera mediciónde activos, similar a la de un equipamiento o edificio.

Sin embargo, de los 53 modelos recogidos en el manual citado anteriormente, menos del 20% se limitan únicamente a una valoración financiera. El resto incluye alguna forma de evaluación de marca, que es un concepto más amplio e incluye la medición de elementos no financieros como su fuerza o rendimiento.

Como he mencionado anteriormente, en este artículoquiero defender el uso de la valoración de marca como herramienta de asignación de recursos. De ese modo, la valoración añade a la medición financiera un componente de evaluación más rico:

- Por un lado, la medición financiera descuenta el desempeño futuro de la marca a valor actual.

- Por el otro, el componente de evaluación estima tanto la fortaleza de la marca como el papel que ejerce en la decisión de compra, permitiendo entender la función que cumple a la hora de asegurar que el rendimiento futuro se alcance o incluso se supere.

¿Por qué importa la valoración de marca?

La valoración de marca es un indicador de resultados. Está basada en una serie de pasos y decisiones a las que denominamos brand value chain (cadena de valor de marca). El siguiente gráfico muestra cómo las necesidades intangibles del consumidor que impulsan la estrategia de marca se vinculan con el rendimiento del negocio que, eventualmente, impacta en el retorno de la inversión.

Ilustración del brand value chain (o cadena de valor de marca).

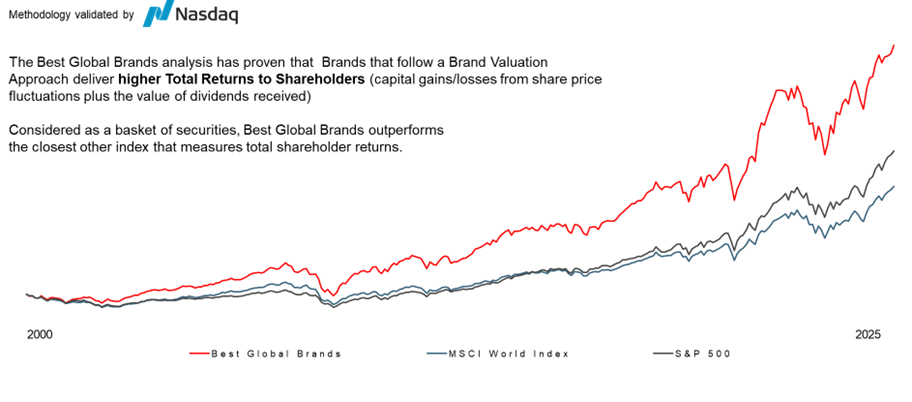

La consultora Interbrand ha monitoreado esta cadena durante los últimos 25 años a través del ranking anual de las marcas más valiosas del mundo, Best Global Brands. Si miramos esta lista como una cesta de acciones, las marcas mejor gestionadas han generado un mayor rendimiento a los accionistas que otros índices con perfiles de riesgo similares. El siguiente gráfico muestra el desempeño relativo de los principales índices:

Desempeño relativo de los principales índices en comparación con Best Global Brands. Elaboración propia.

Los directores financieros que deseen ofrecer esos mismos resultados a sus compañías pueden utilizar la valoración de marca como guía para tomar decisiones, de la misma manera que lo hacen las marcas más valiosas del mundo.

¿Cómo puede un CFO hacer funcionarla valoración de marca?

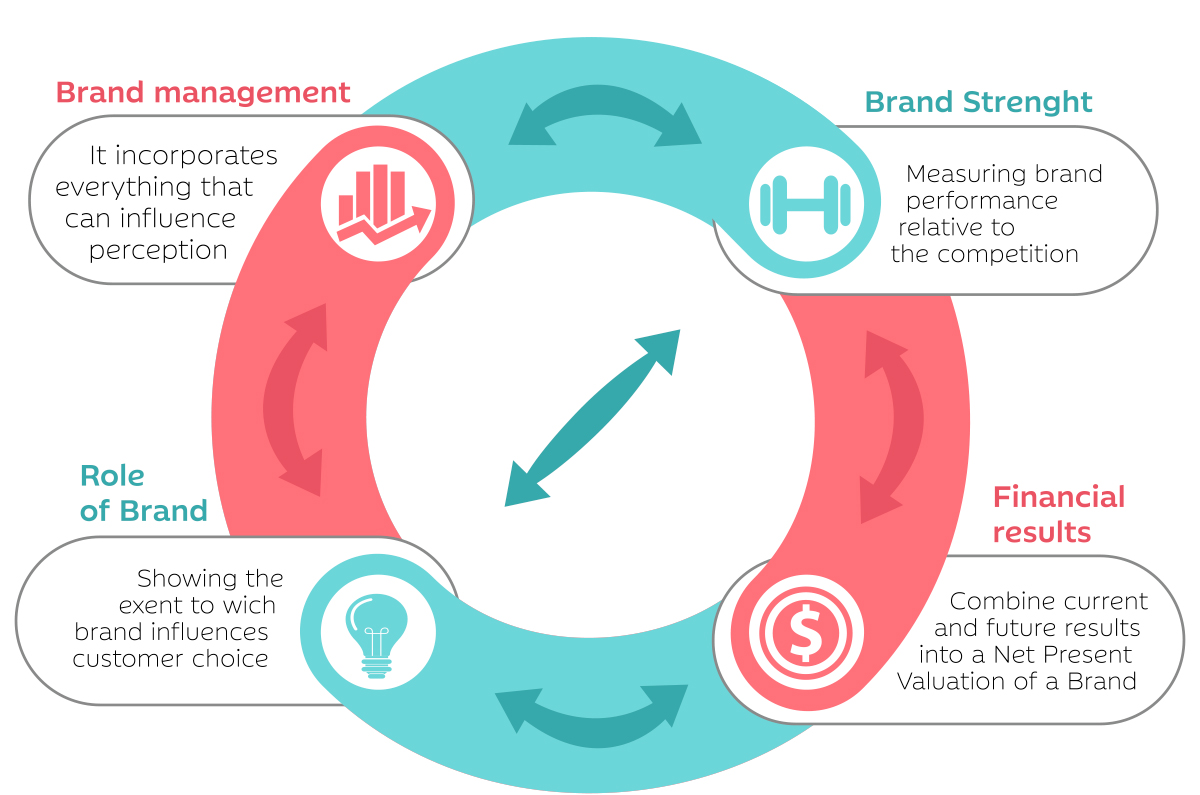

Desde el punto de vista de Interbrand, el valor de marca se crea cuando se utilizan dos palancas de evaluación: el Papel de Marca (Role of Brand)y la Fuerza de Marca (Brand Strenght).

- El Papel de Marca (Role of Brand) es una métrica que determina qué parte de la decisión de compra se puede atribuir únicamente a la marca, excluyendo otros aspectos de la oferta, como el precio o las características intrínsecas del producto o servicio. Conceptualmente, el Papel de Marca refleja la proporción.

- La Fuerza de Marca (Brand Strenght), por su parte, mide la capacidad futura de la marca para soportar los retos que el mercado le plantee y generar las ganancias esperadas.

Las decisiones que derivan de estas dos palancas son las que generarán valor de marca. En el siguiente gráfico se ilustra esta relación entre los componentes de evaluación de marca, su gestión y los resultados financieros:

Relación entre la evaluación de marca, su gestión y los resultados financieros. Elaboración propia.

El gráfico ilustra el impacto del uso de la evaluación de marca: la forma habitual de tomar decisiones se vuelve reversible en todos los procesos de la empresa.¿Esto qué quieredecir? Que, en vez de empezar el proceso de presupuesto y planificación del negocio con un objetivo financiero, la compañía debe determinar primero cómo el Papel de Marca y la Fuerza de Marcase combinarán para conseguir los resultados financieros esperado.

Para ello, es fundamental que la noción interna del brandmanagement o gestión de marca se amplíe mucho más allá de la pura gestión de logotipos o gasto en medios, incorporando todo aquello (identidad, publicidad, experiencias, ecosistema de productos y servicios, empleados…) que puede influir en la percepción que tienen los consumidores de la marca.

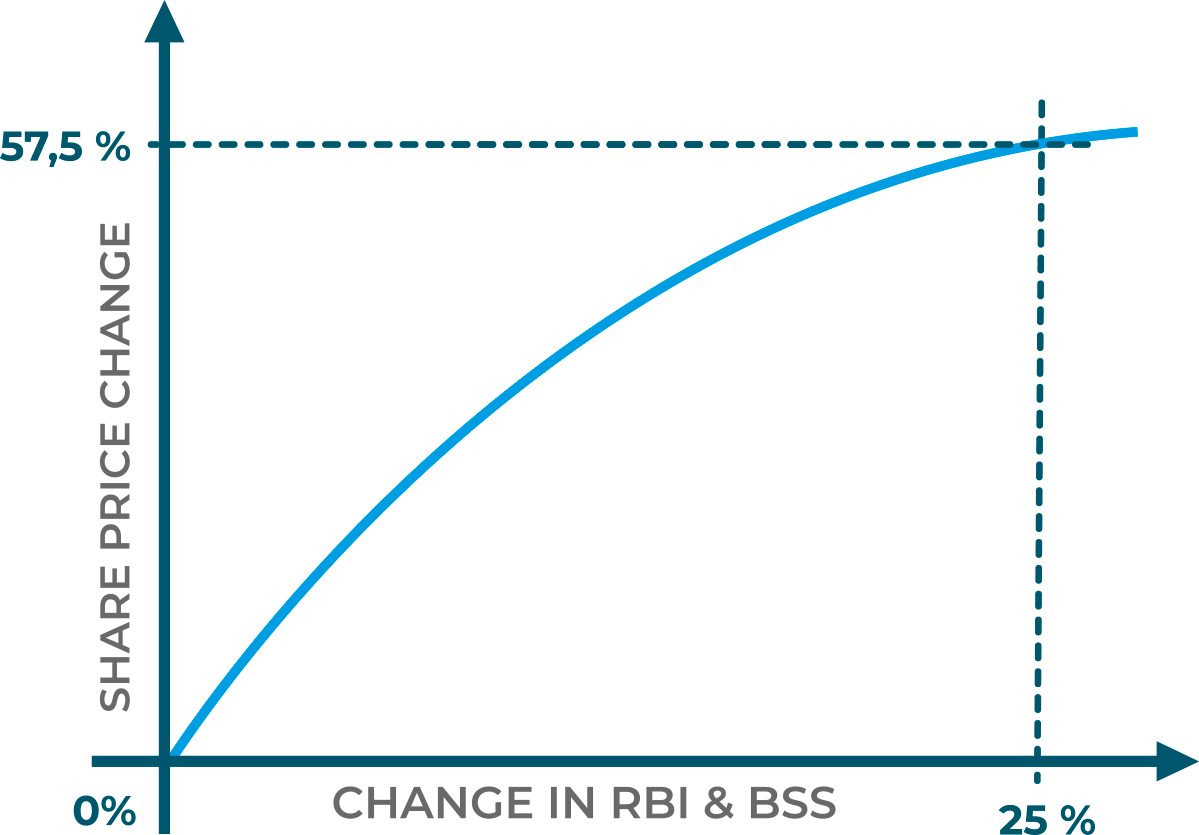

En definitiva, para poder utilizarla valoración de marca como herramienta de asignación de recursos, es imprescindible priorizar la evaluación de marca (esto es, el Papel de Marca y la Fuerza de Marca) en el plan de negocio. ¿Por qué hacerlo? Porque, según los datos recopilados por Interbrand durante 25 años, por cada punto que mejora la Fuerza o el Papel de Marca, los indicadores financieros crecen a un ritmo cada vez mayor.

Relación entre el incremento de la Fuerza o el Papel de Marca y el precio de la acción. Elaboración propia.

La marca como herramienta de asignación de recursos

Una vez puesta la evaluación de marca en el centro del plan de negocio, ha de entenderse también que este nuevo enfoque transforma la manera en que se toman decisiones financieras. A lo largo de un año, un CFO debe evaluar una infinidad de posibilidades de inversión y retorno, siendo las siguientes las más comunes a las que se enfrentan nuestros clientes:

- Actualización y rediseño de la marca. Una pregunta recurrente en los departamentos de gestión de marca es: ¿cuál es el momento indicado para invertir en una actualización de la marca, y qué cantidad es la aconsejable?

Normalmente, ante esta situación, un CFO se fijaría en los niveles de gasto presentes y los compararía con los de los competidores. Esta forma de abordar la cuestión puede llevarnos a concluir que el presupuesto aumentaría en un pequeño porcentaje o que se alinearía con las costumbres de la industria. Sería un camino adecuado para mantener el gasto bajo control, pero tendría el inconveniente de pasar por alto la fuerza relativa de una marca.

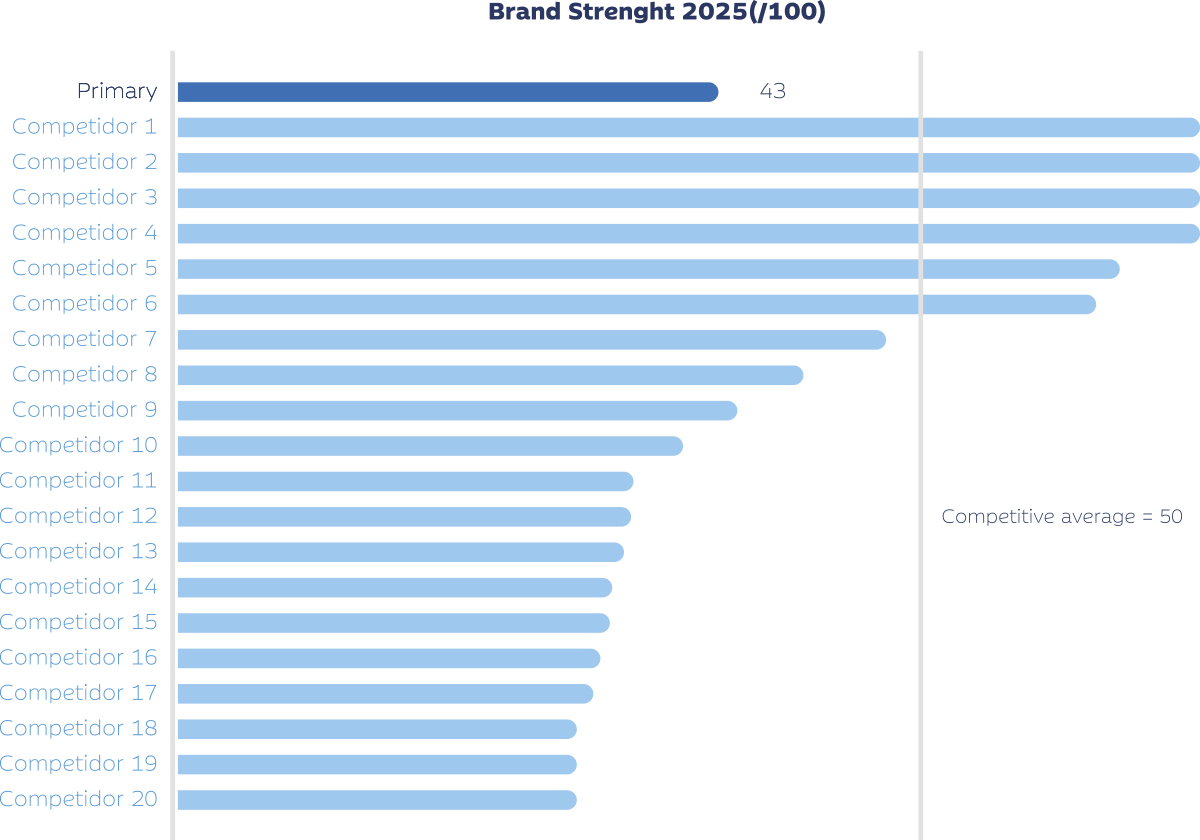

En cambio, la evaluación de marca permitiría usar una investigación cuantitativa para examinar la posición relativa de la marca frente a sus competidores:

El próximo gráfico refleja este ejercicio aplicado a un caso concreto procedente de un gran banco de inversión. Los datos de Fuerza de Marca están organizados de 0 a 100, donde 100 representa la puntuación más alta.

Datos de Fuerza de Marca de una compañía en comparación con sus principales competidores. Elaboración propia.

¿Qué podemos sacar en claro? Que, incluso si el presupuesto finalmente asignado se equiparase al nivel estándar de la industria, dicho ajuste no necesariamente se traduciría en una mejora de su ventaja competitiva frente a las principales marcas de la categoría

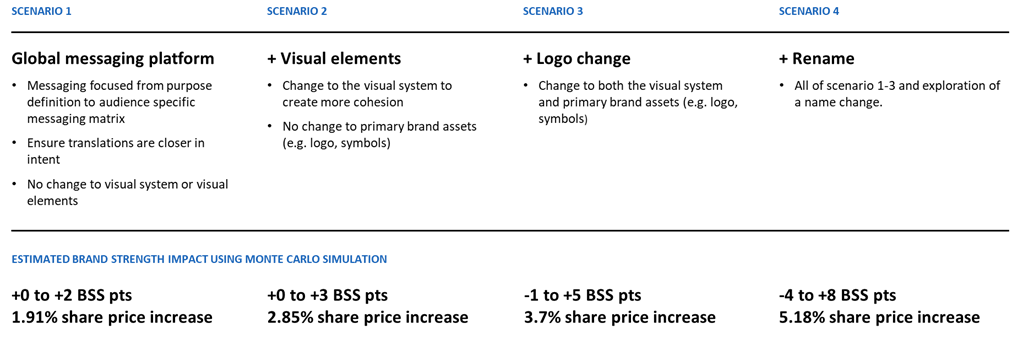

Con estos datos y apalancándonos, de nuevo, en el modelo de evaluación propuesto, se podrían vincular los cambios con incrementos concretos en la Fuerza de Marca y en el precio de las acciones, tal y como muestra la siguiente tabla:

Iniciativas de gestión de marca con su correspondiente impacto estimado en la Fuerza de Marca y el precio de la acción. Elaboración propia.

2. Performance vs. brand marketing. Ningún debate se ha alejado tanto de los hechos como el que ha enfrentado a la inversión en marca con el performance marketing. Este último consigue ingresos a corto plazo, pero normalmente a costa, o en detrimento, del Papel de Marca. Maximizará el retorno por un rendimiento momentáneo, pero no podrá abordar las necesidades que la marca tendrá para evolucionar a largo plazo.

Fijémonos en el caso de una compañía de software, bien establecida en su categoría, con un producto avanzado, pero complejo, que igualmente disfruta de una amplia adopción. El siguiente gráfico muestra cómo el performance marketing optimizó las previsiones en un 94%, generando sólidos incrementos en los ingresos.

El método que proponemos comparó el resultado previsto con los competidores y con un player emergente que estaba captando a un público más joven gracias a un producto más sencillo. Gracias a ello, la compañía se dio cuenta de que, pese a la inversión en performance marketing, seguiría perdiendo la batalla por los nuevos clientes en una proporción de 4 a 1.

En otras palabras: el enfoque tradicional (finance first) nos decía “gastemos lo que sea necesario para alcanzarlos”, pero un análisis más profundo reveló que el aumento del gasto no generaba el objetivo deseado y que se debían evaluar otros aspectos, como la experiencia de marca. El dinero por sí solo, en definitiva, no iba a resolver el problema.

3. El valor de marca como valor de referencia en operaciones de inversión. Warren Buffett considera que el EBITDA es un indicador engañoso y lo ha llegado a calificar como “completa tontería” o “beneficios ficticios”. Tanto él como Charlie Munger animaron a los inversores a ignorar la métrica, argumentando que no refleja la salud financiera real de una compañía. Buffett prefiere otras métricas que arrojan más luz sobre el valor intrínseco de un negocio.

La valoración de marca que combina medición financiera y evaluación de Fuerza y Papelde Marca es una métricaútil frente a otras porque:

- Tiene en cuenta todos los costes y el coste de capital a la vez que aísla el beneficio económico vinculado a la marca gracias al Papel de Marca.

- Utiliza el beneficio económico asignado a la marca,un indicador clave en una industria a lo largo del tiempo, especialmente cuando las ventajas competitivas se erosionan por nuevos players.

- La Fuerza de Marcapermite añadir un componente de riesgo asociado a los ingresos futuros del negocio, más allá de los riesgos financieros implícitos en las estimaciones del WACC.

- Es más difícil manipularlos costos para obtener resultados financieros a corto plazo, porque la valoración de marca incluye previsiones a cinco años y una estimación de perpetuidad a valor futuro.

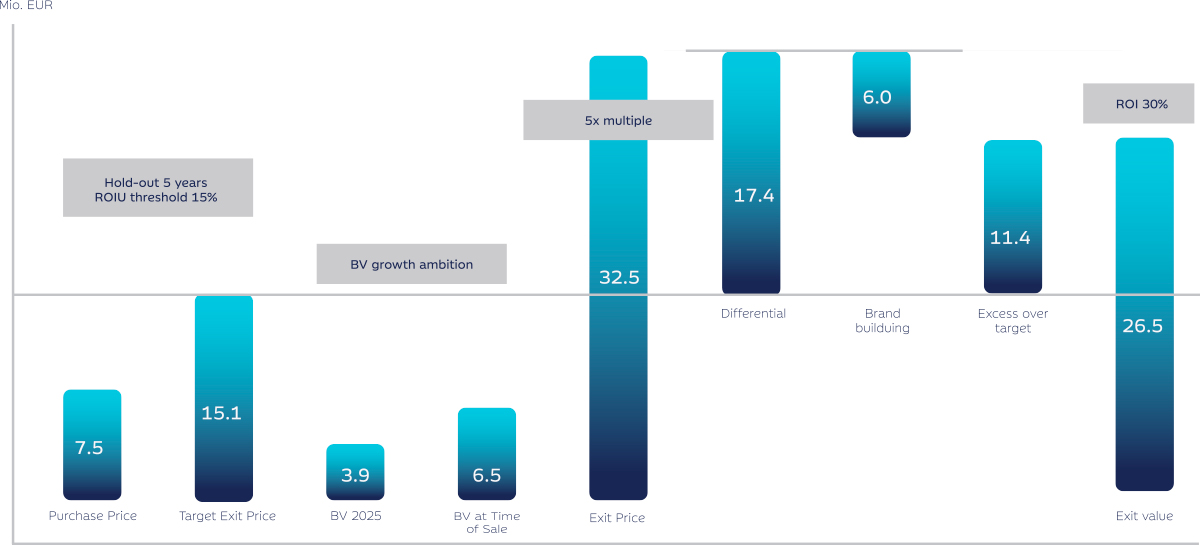

A continuación, presentamos un caso práctico. Una empresa adquirió una marca de eventos en vivo para la cual se estableció un ROI anual del 15% durante cinco años. Una solución finance first habría logrado un crecimiento consistente con las tasas propias del mercado, evitando inversiones que no estuvieran relacionadas con la creciente popularidad de los eventos en vivo.

Sin embargo, analizando mercados con audiencias similares, se consideró expandir no sólo el número de eventos, sino, además, crear experiencias de mayor valor añadido en todos ellos. Se justificó el riesgo de una inversión incremental utilizando el valor de marca (BV) como métrica base para el Múltiplo de Salida. En esencia, se reemplazó el EBITDA por el BV y se demostró que los retornos se duplicarían frente a la estimación inicial del 15%.

Principales conclusiones

La valoración de marca permite a una empresa pasar de un modelo business first a un enfoquebrand first, vinculando la marca con los flujos de caja, el riesgo y el valor empresarial.

Cuando se mide de manera rigurosa, el valor de marca es capaz de orientar en la toma de decisiones sobreprecios, crecimiento y asignación de capital, además de ayudar a evitar errores de valoración en mercados y transacciones.

Los CFO deben realizar una auditoría que les permitasaber dónde está la marca generando o perdiendo valor, para así integrar un marco de valoración riguroso en la planificación y en las comunicaciones con los inversores.

Mantente informado

Suscríbete a nuestra newsletter y mantente siempre informado de todas las iniciativas, propuestas y actividades que organizamos.