Tendencias

El sector del metal en Aragón: empleo, empresas, PIB y facturación

El sector del metal en Aragón es, desde el punto de vista de la influencia en la economía, el de mayor repercusión tal y como se deriva de la amplitud de subsectores que contiene. Si se observan los acuerdos de los convenios colectivos del sector, tanto de ámbito nacional como provinciales, la cantidad de epígrafes que contienen dan idea del amplio ámbito de aplicación. Así, tenemos dentro del sector, por un lado, el convenio colectivo de la industria, la tecnología y los servicios del sector del metal y, por otro, el convenio colectivo del sector comercio del metal. La enumeración de epígrafes de los convenios permite identificar las actividades económicas que forman parte del sector. Dicha enumeración se recoge en los Cuadros 1 y 2.

Empleo

Los datos sobre afiliados medios anuales en Aragón y sus provincias a cuatro dígitos CNAE se han obtenido del IAEST, siendo su fuente originaria la Tesorería General de la Seguridad Social. El Cuadro 3 muestra los afiliados medios anuales correspondientes al listado de los epígrafes CNAE de los cuadros 1 y 2 (en algunos solamente la parte atribuible al metal (1)).

En dicho cuadro se puede comprobar que el total de empleados en el sector en el año 2024 es de 116.143, 94.449 en Zaragoza, 14.182 en Huesca y 7.512 en Teruel. Se puede ver la concentración que se produce en Zaragoza con el 81,32% del empleo. Hay un crecimiento importante desde 2014, en todo Aragón y cada una de las provincias.

En el cuadro 4 se puede ver la evolución por provincias y en el total del peso que tiene el sector metal sobre el total de la afiliación de cada uno de los ámbitos geográficos. De sus cifras se pueden sacar conclusiones interesantes. En la última década el peso que representa el sector se ha mantenido estable, tanto en las provincias como en Aragón. En Huesca está alrededor del 13,50%, en Teruel del 12,75% y en Zaragoza del 21%. Es en esta última provincia donde el sector tiene mayor peso: algo más de uno de cada cinco trabajadores pertenece al sector. El promedio en toda la comunidad está alrededor del 19%.

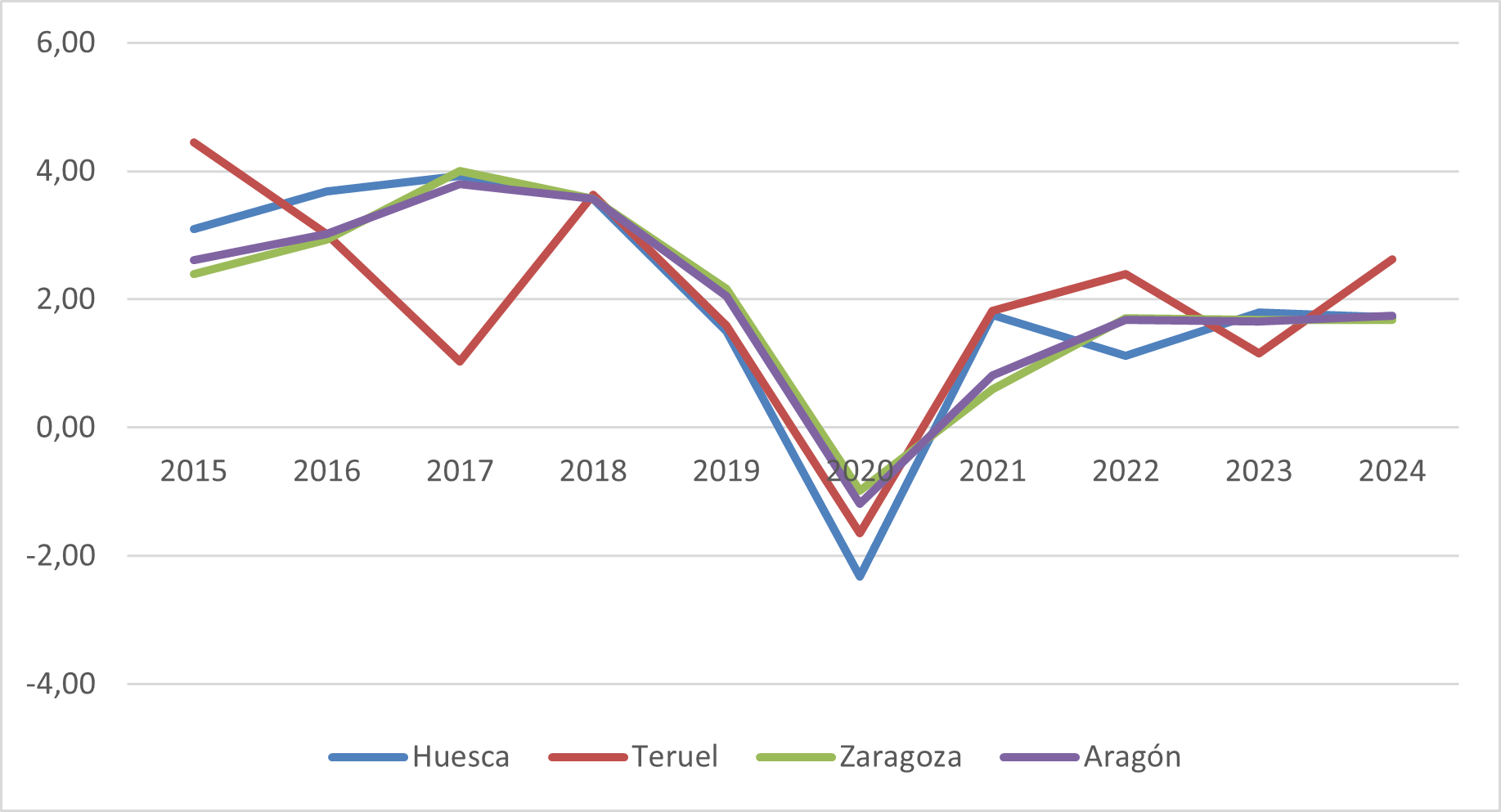

La Figura 1 refleja la evolución de la tasa de crecimiento del empleo el sector entre 2015 y 2024. Todos los años hay crecimiento positivo Aragón y las tres provincias, excepto el año de la pandemia. En general el nivel del crecimiento fue mayor en los años previos a la pandemia que en los posteriores a la misma: de estar en el intervalo3%-4% pasó a estar en el intervalo 1%-2%.

La afiliación total en Aragón, por el contrario, no redujo el nivel de la tasa de crecimiento tras la pandemia. La afiliación crecía más en el sector del metal que en el resto de la economía, pero el comportamiento se invierte después de la pandemia, cuando crecen más el resto de afiliados en el intervalo 2%-3%. Todo indica que los procesos inflacionistas del periodo afectaron más negativamente al metal.

Empresas

La importancia, evolución y características del número de empresas del sector del metal también proporcionan información claves obre los rasgos distintivos del mismo. Hay varias fuentes para obtener el dato para Aragón y provincias, pero sin duda la más completa es la base de datos DIRELA (Directorio de Empresas y Locales de Aragón) que elabora el IAEST.

Esta base de datos se nutre de fuentes tributarias, como el Censo del Impuesto de Actividades Económicas, de fuentes de la Seguridad Social, como el Registro de Cuentas de Cotización y el Registro de trabajadores activos en Cuenta propia, de fuentes jurídicas, como el Registro Mercantil, de fuentes estadísticas, como el Directorio Central de empresas del INE y las Encuestas estructurales y coyunturales de empresas y, por último, de otras fuentes como el Inventario de Empresas y Entidades Públicas y los Ficheros de sectorización de la economía aragonesa.

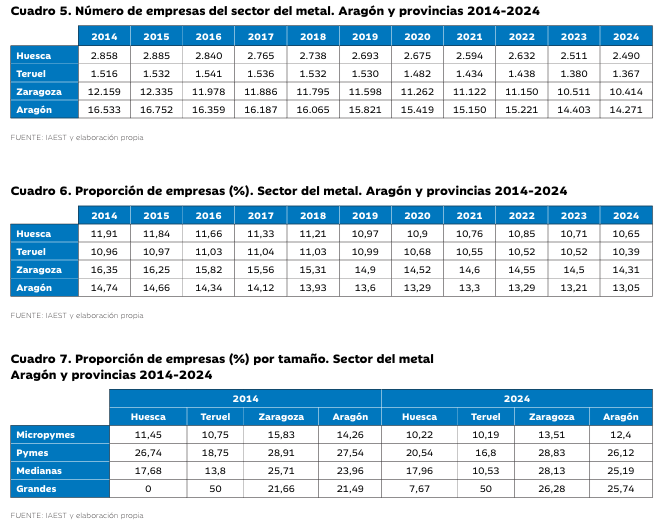

El cuadro 5 muestra el número de empresas del sector del metal en Aragón y sus provincias en el periodo 2014-2024. Se puede comprobar que en 2024 hay 14.271 empresas, distribuidas entre 10.414 en Zaragoza, 2.490 en Huesca y 1.367 en Teruel. En todos los casos disminuye el número de empresas ente los años inicial y final. Nuevamente Zaragoza representa el 72,97%,una proporción bastante menor que la del empleo que apunta a que las empresas son de un tamaño notablemente mayor.

Por lo que respecta a la proporción sobre el total de empresas en cada una de las áreas geográficas consideradas, vemos que en Huesca son alrededor del 11%, en Teruel del 10,50% y en Zaragoza sobre el 14,50%. En Aragón está en torno al 13,50%. Por otra parte, se observa una ligera disminución del peso que representan las empresas del metal conforme pasa el tiempo. Nuevamente, puesto que el peso del número de empresas es menor que el peso del empleo, ello apunta a que las empresas del sector metal son más grandes que las del resto de la economía. También se observa que en el resto de la economía la evolución es sustancialmente diferente, pues hay muchos años con crecimientos positivos en el número de empresas.

El cuadro 7, precisamente, informa de la evolución de la proporción que representan las empresas del metal sobre el total de empresas, por tamaño, en cada una de las áreas geográficas. Se puede ver que en 2014 el 23,96% de las empresas medianas (entre 50 y 249 trabajadores) y el 21,49% de las grandes(más de 250 trabajadores) del total de empresas de Aragón son del metal, mientras que en 2024 estas proporciones son del 25,19% y 25,74% con un aumento notablemente mayor en las grandes. Es decir, más de una de cada cuatro empresas, sean grandes o medianas, pertenecen al sector del metal.

PIB y facturación

Una vez examinada la relevancia del empleo y de las empresas del sector del metal en Aragón tiene interés llevar a cabo una estimación del reflejo que esto tiene en las magnitudes económicas más relevantes. Vamos a referirnos a dos de ellas, que son el PIB y la facturación.

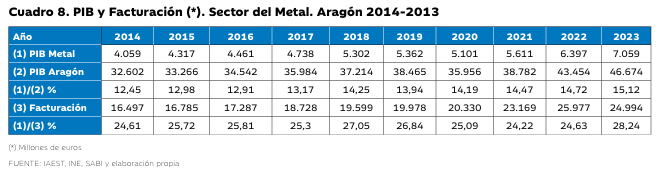

No existen estadísticas oficiales sobre esta información, por lo que hemos de recurrir a su estimación, en cuya realización juega un papel importante, nuevamente, la base de datos SABI. Lo primero que se ha hecho ha sido tomar en el periodo 2014-2023 (2) las empresas aragonesas de los epígrafes de los cuadros 1y 2 disponibles en dicha base. Con posterioridad, se han tomado los datos del VAB, de la facturación y del empleo de todas ellas. A continuación, se ha calculado el VAB y la facturación por empleo, se ha hecho el promedio por epígrafe y, finalmente, se han multiplicado los promedios por el dato de la afiliación de cada epígrafe. Sumados todos ellos se obtiene el PIB (VAB) y la facturación del sector metal en Aragón (3). Los resultados de estos cálculos se reflejan en el cuadro 8.

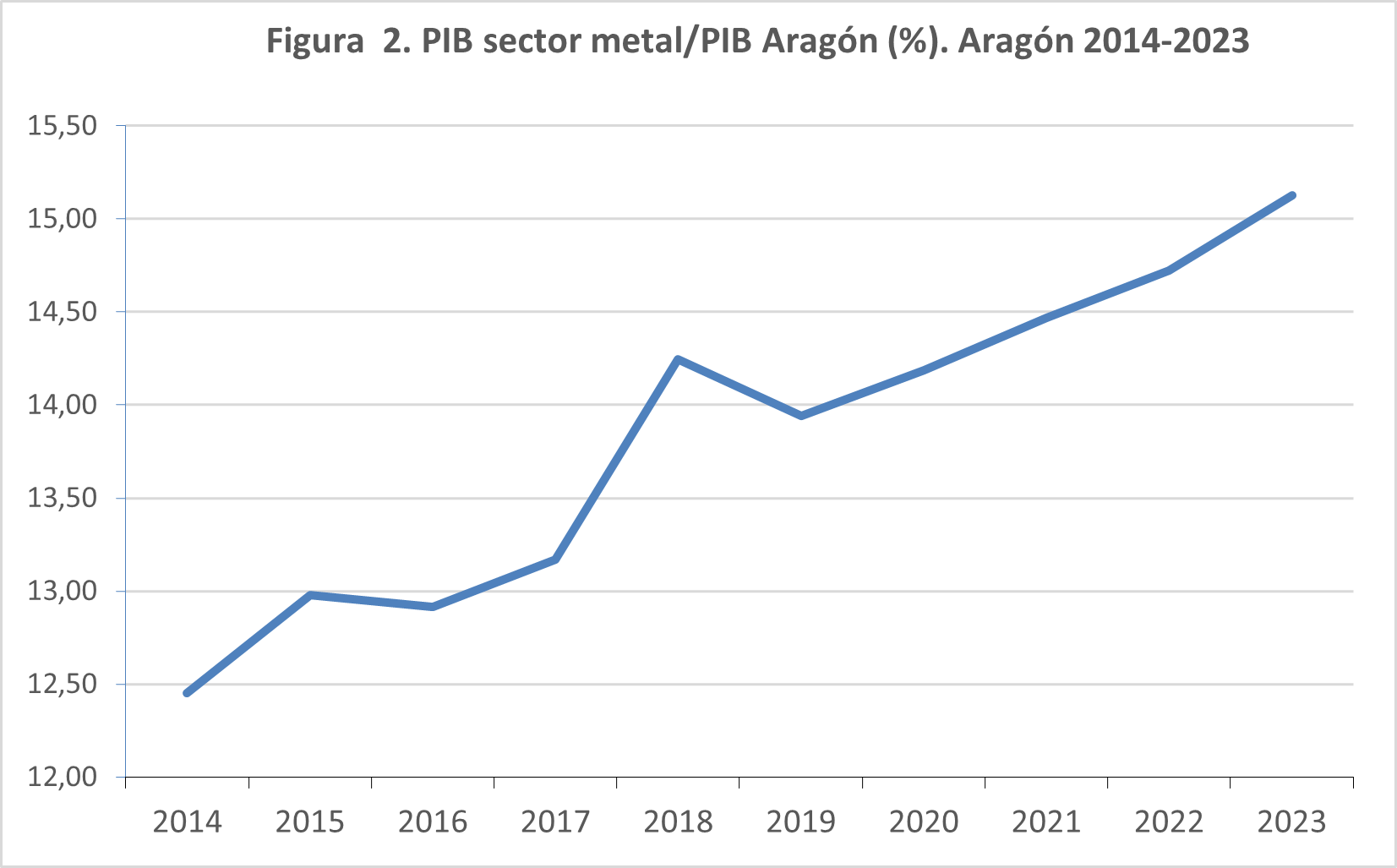

Como se puede observar, el PIB comienza con un valor de poco más de 4.000 millones de euros y ter- mina en 2023 con algo más de 7.000 millones (un 73,91%más), en ambos casos en valor corriente, esto es, sin descontar la inflación. La facturación comienza en 16.497 millones de euros en 2014 y termina en 24.994 millones (un 51,51% más). Esta diferencia en la tasa de crecimiento refleja un aumento de la eficiencia, ya que creciendo menos la facturación ha crecido más el VAB, esto es, los gastos intermedios que no son valor neto generado han disminuido proporcional- mente de manera importante. Solamente se observa una ligera caída en el PIB en la pandemia, tras haberse ralentizado el crecimiento en 2019. Por el contrario, la trayectoria a partir de 2021 acelera el crecimiento respecto al periodo prepandemia. La única caída en la facturación se produce en 2023 y su mayor incremento en 2021. La figura 2 representa la proporción del PIB del sector respecto al PIB de Aragón, cuyos datos están también en el cuadro 8.

La trayectoria descrita refleja una pendiente de crecimiento casi lineal en todo el periodo considerado, lo cual significa que la importancia en el PIB de Aragón sigue una pauta muy persistente de mejora de 0,28 puntos porcentuales de mejora anual.

Por lo que se refiere a la proporción que existe entre el PIB y facturación, se mueve en torno al 26%, partiendo del 24,61% en 2014 y finalizando en 2023 en el 28,24%. En los años postpandemia la proporción ha crecido lo mismo que en todo el periodo, y es ese crecimiento de la proporción el que explica la diferencia de crecimiento entre el VAB y la facturación.

Conclusiones

Este artículo ha tratado de proporcionar datos para caracterizar el comportamiento en la última década del sector del metal en Aragón referidos a cuatro magnitudes: empleados, empresas, PIB y facturación. Se ofrece también la distribución provincial de esos datos en las dos primeras.

En el empleo se concluye que el total de empleados en el sector en 2024 en Aragón es de 116.143, 94.449 en Zaragoza, 14.182 en Huesca y 7.512 en Teruel. La concentración que se produce en Zaragoza es del 81,32% del empleo. Hay un crecimiento importante desde 2014, en todo Aragón y cada una de las provincias, que es mayor que el del resto de la economía antes de la pandemia, pero menor después. El peso que representa el sector sobre el total del empleo se ha mantenido estable, tanto en las provincias como en Aragón: en Huesca alrededor del 13,50%, en Teruel del 12,75% y en Zaragoza del 21%. En esta última algo más de uno de cada cinco trabajadores pertenece al sector. El promedio en toda la comunidad está alrededor del 19%.

En 2024, hay 14.271 empresas del sector del metal, 10.414 en Zaragoza, 2.490 en Huesca y 1.367 en Teruel. En todos los casos disminuye el número entre 2014 y 2024. Zaragoza representa el 72,97%,proporción bastante menor que la del empleo y que apunta a un tamaño notablemente mayor en el sector. Son en Huesca alrededor del 11% del total, en Teruel del 10,50% y en Zaragoza del 14,50%. El promedio de Aragón está en torno al 13,50%.

Hay una ligera disminución del peso que representan las empresas del metal conforme pasa el tiempo, lo que apunta nuevamente a que las empresas del sector son más grandes que las del resto de la economía. En concreto, en 2014 el 23,96% y el 21,49% del total de empresas de Aragón son medianas y grandes, respectivamente, mientras que en 2024 estas proporciones son del 25,19% y 25,74% con un aumento notablemente mayor en las grandes.

El PIB del sector del metal en Aragón crece un 73,91% entre 2014 y 2023, desde 4.000 millones de euros hasta 7.000 millones en valor corriente. La facturación lo hace un 51,51% desde 16.497 hasta 24.994 millones(un 51,51% más). La diferencia en la tasa de crecimiento refleja un aumento de la eficiencia. Solamente se observa una ligera caída en el PIB en la pandemia. La única caída en la facturación se produce en 2023 y su mayor incremento ocurre en 2021

La trayectoria de crecimiento de la proporción res- pecto al PIB de Aragón sigue una pauta muy persistente de mejora en 0,28 puntos porcentuales por año, pasando del 12,45% en 2014 al 15,12% en 2023. La proporción que existe entre el PIB y facturación se mueve en torno al 26%, partiendo del 24,61% en 2014 y finalizando en 2023 en el 28,24%.En los años postpandemia la proporción ha crecido lo mismo que en todo el periodo, y es ese crecimiento el que explica la diferencia entre el crecimiento del VAB y el de la facturación.

1 En los epígrafes de los cuadros 1 y 2 hay algunos, la mayoría, que se atribuyen solamente al sector del metal, pero otros sólo se atribuyen en parte. Ello genera en principio una indeterminación que ha de ser resuelta para poder atribuir una cifra. La metodología seguida en estos casos ha sido doble y la solución ha sido una combinación de las conclusiones de dos vías que han resultado complementarias. La primera ha sido investigar en las empresas de la base SABI (Sistema de Análisis de Balances Ibéricos) con epígrafes primarios compartidos cuántos epígrafes secundarios corresponden al metal, tomando la proporción sobre el total como señal de la importancia del sector de la identidad “metal”.La segunda ha sido calcular en los microdatos de la EPA la proporción del empleo en estos epígrafes compartidos que pertenece a epígrafes CNO propios del sector metal.

2 A fecha de realización de este artículo, 2023 es el último año disponible con un número de empresas significativo.

3 No se hace por provincias para obtener datos más representativos de los promedios del VAB y la facturación por empleo al disponer de mayor número de observaciones.

Tags

Mantente informado

Suscríbete a nuestra newsletter y mantente siempre informado de todas las iniciativas, propuestas y actividades que organizamos.